C начала 2023 года Пенсионный фонд России (ПФР) и Фонд социального страхования (ФСС) объединятся в единый социальный фонд. В связи с этим объединением, отчетность в эти фонды будет представляться в новой форме, названной ЕФС-1. Эта новая форма включит в себя информацию, ранее представляемую через 4-ФСС, СЗВ-СТАЖ, СЗВ-ТД и ДСВ-3. Теперь разберемся, какие изменения произойдут с привычными отчетами и каким образом следует предоставлять ЕФС-1 в соответствии с новыми правилами.

Новая форма отчетности ЕФС-1

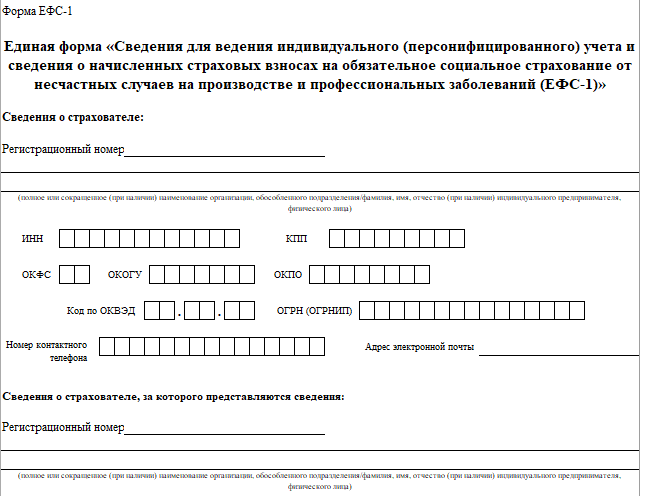

С 2023 года введен новый отчет, известный как ЕФС-1, который требуется представлять в Социальный фонд России (далее — СФР). Это ведомство образовалось в результате объединения Пенсионного фонда России (ПФР) и Фонда социального страхования (ФСС).

Отчет ЕФС-1 состоит из титульного листа, содержащего информацию о страхователе, и двух разделов:

- Сведения о трудовой (или иной) деятельности, страховом стаже, заработной плате и дополнительных страховых взносах на накопительную пенсию.

- Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Как можно понять из названий разделов, отчет ЕФС-1 заменит четыре предыдущие формы: СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3 и 4-ФСС. Последний раз данные отчеты нужно будет представить за периоды 2022 года.

В какие сроки сдавать ЕФС-1

Отчет ЕФС-1 должен быть представлен за периоды, начиная с 1 января 2023 года. Последний срок предоставления отчета — 25 число. Однако необходимо заполнять всю форму полностью каждый раз. Сохраняется прежняя периодичность представления отчетности для разделов и подразделов:

Подраздел 1.1 (СЗВ-ТД):

- При приеме на работу, увольнении, приостановке и возобновлении трудового договора, заключении и расторжении договора ГПХ — не позднее следующего рабочего дня.

- При переводе, переименовании, установлении (присвоении), запрете занимать должность — не позднее 25 числа месяца, следующего за отчетным.

Подраздел 1.3 (СИоЗП) — представляется ежемесячно, не позднее 25 числа месяца, следующего за отчетным.

Подраздел 3 (ДСВ-3) — представляется ежеквартально, до 25 числа месяца, следующего за отчетным кварталом.

Раздел 2 (4-ФСС) — представляется ежеквартально, до 25 числа месяца, следующего за отчетным кварталом.

Подразделы 1.2 и 2 (СЗВ-СТАЖ) — представляются ежегодно, не позднее 25 января года, следующего за отчетным.

Подразделы 1.2 и 2 (аналоги СЗВ-СТАЖ и ОДВ-1) должны быть представлены в Социальный фонд России (СФР) впервые уже в 2024 году, до 25 января. Однако существуют особые сроки в определенных случаях. Например, если застрахованное лицо подает заявление о срочной пенсионной выплате, СЗВ-СТАЖ должен быть представлен в течение трех рабочих дней после этого. Все такие ситуации перечислены в пункте 4 статьи 11 Федерального закона.

Как и куда подавать отчет

Порядок представления отчета ЕФС-1 остается неизменным. В электронном виде отчет должны представлять работодатели, у которых численность застрахованных лиц, включая исполнителей на гражданско-правовых договорах, превышает 10 человек. Для остальных работодателей остается право выбора формата отчетности: представлять онлайн или на бумаге.

Новую форму отчета необходимо представлять в территориальные органы объединенного Социального фонда России.

Кто сдаёт ЕФС-1

Ответственность за представление отчета ЕФС-1 в социальный фонд России лежит на работодателе. В законодательстве о страховании и порядке заполнения формы не указываются конкретные сотрудники, которые должны быть ответственны за отчетность компании.

Исходя из содержания отчета, логично делегировать заполнение следующим подразделам и разделам:

- Бухгалтерия отвечает за заполнение частей: подраздел 1.3 (Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний), подраздел 3 (ДСВ-3) и раздел 2 (4-ФСС).

- Кадровый отдел отвечает за заполнение раздела 1 (СЗВ-ТД, СЗВ-СТАЖ), включающего подразделы СЗВ-ТД и СЗВ-СТАЖ.

Такое делегирование обязанностей обеспечит эффективное и правильное заполнение ЕФС-1.

Как исправить ошибку в ЕФС-1

В случае обнаружения ошибки или другого нарушения при отправке ЕФС-1 в единой форме сведений, необходимо внести соответствующие исправления и представить корректировку в Социальный фонд России (Соцфонд). Вы можете подать отдельный раздел, содержащий исправления. Однако, важно обязательно включить титульный лист в файл отправки.

В протоколах от Социального фонда России (СФР) указаны коды ошибок, которые могут возникнуть в ЕФС-1. По этим кодам вы сможете определить, в чем состоят ошибки в вашем отчете. Коды ошибок разделены на три группы:

- Группа 20: Некритические нарушения, исправление которых необязательно. В СФР все равно примут отчетные показатели из ЕФС-1.

- Группа 30: Незначительные нарушения, требующие исправления. Корректировки следует отправить в течение 5 рабочих дней в соответствии со статьей 17 Федерального закона от 01.04.1996 № 27-ФЗ.

- Группа 50: Критическая ошибка, связанная с формой и форматом вашего отчета, которые не соответствуют установленным параметрам согласно Положению Пенсионного фонда Российской Федерации № 246п от 31.10.2022.

Для исправления ЕФС-1 при наличии нарушений с кодами 30 и 50 необходимо выполнить следующие действия:

- Подготовьте уточняющие показатели и отправьте корректировку ЕФС-1 в территориальный отдел Социального фонда России (СФР).

- Порядок исправления ошибок в отчете ЕФС-1 зависит от раздела, в котором была допущена ошибка. Это может быть:

- Сведения о трудовой деятельности

- Сведения о страховом стаже

- Сведения о взносах на травматизм

- Вы можете подать корректировку отдельного раздела или нескольких разделов в одной форме, но необходимо приложить титульный лист к отчету.

- Для исправления сведений о трудовой деятельности:

- Отмените неправильные данные.

- Отправьте титульный лист, подраздел 1 раздела 1 и подраздел 1.1 раздела 1 в СФР.

- Заполните поля подраздела 1.1 в зависимости от внесения изменений:

- Если отменяете ранее указанную дату подачи заявления о переходе на электронную трудовую книжку, укажите нужную дату в соответствующей строке и поставьте "Х" в поле "Признак отмены".

- Если требуется исправить дату заявления о переходе на электронную трудовую книжку, просто заполните новую дату в соответствующей строке.

- Если отменяете запись о трудовой деятельности, заполните первую строку подраздела 1.1 так же, как в первоначальном отчете, и поставьте "Х" в поле "Признак отмены записи".

- Если корректируете запись о трудовой деятельности, отмените неправильные сведения, а затем в следующей строке запишите правильную информацию. В поле "Признак отмены записи" поставьте "Х", а в графе 11 отметьте "Х" для поля "Признак отмены записи".

- Для исправления сведений о страховом стаже:

- Отправьте титульный лист, подраздел 1, подраздел 1.2 раздела 1 и, в некоторых случаях, подраздел 2 раздела 1 в СФР.

- В подразделе 1.2 заполните поле "Тип сведений" с помощью "Х", указав тип "Корректирующая" для корректировки информации, учтенной на индивидуальном лицевом счете застрахованного лица, или тип "Отменяющая" для отмены сведений.

- Укажите год исправления или отмены сведений в поле "Корректируемый период".

- Если исправление в подразделе 1.2 затрагивает информацию о застрахованных лицах, занятых на работах, указанных в части 1 статьи 30 и статье 31 Федерального закона от 28.12.2013 № 400-ФЗ, уточните также подраздел 2 раздела 1:

- Отметьте "Х" в поле "Тип сведений" в подразделе 2.

- Укажите год исправления или отмены сведений в поле "Корректируемый период".

- Для исправления сведений о начисленных взносах на травматизм:

- Если обнаружены ошибки, приведшие к занижению суммы страховых взносов, уточните раздел 2 отчета ЕФС-1.

- Также выполните корректировку, если информация не была полностью указана или не была отражена в ЕФС-1 согласно пункту 1.1 статьи 24 Федерального закона от 24.07.1998 № 125-ФЗ.

- Подайте в СФР титульный лист и раздел 2 ЕФС-1.

- В разделе 2 укажите номер корректировки, проставив порядковый номер уточнений за отчетный период (001, 002 и так далее).

- Внесите необходимые исправления в подразделы второго раздела ЕФС-1.

- Учтите, что если вы предоставили уточненные сведения после истечения срока уплаты взносов на травматизм, но до того, как узнали о том, что СФР обнаружил ошибку, вас освободят от ответственности. Однако в этом случае необходимо оплатить недоимку и пени до подачи корректировок в Социальный фонд. Также не будет возникать ответственности, если вы уточнили сведения после проведения внеплановой проверки, при которой СФР не обнаружил нарушений.

Ответственность за ошибки в новой форме

Федеральным законом от 01.04.1996 года № 27-ФЗ установлены финансовые санкции для страхователей, которые нарушают порядок представления отчетности по индивидуальному персонифицированному учету. В соответствии с этим законом:

- За непредставление отчета в срок или представление неполных или недостоверных сведений страхователю будет начислен штраф в размере 500 рублей за каждое застрахованное лицо (за исключением сведений о трудовой деятельности).

- Несоблюдение порядка представления отчета в электронной форме влечет штраф в размере 1000 рублей.

Для нарушений, связанных с разделом 2 (аналогичный 4-ФСС), применяются те же штрафы, что и ранее. Непредставление сведений в срок влечет штраф в размере 5% от начисленной суммы за последние три месяца отчетного периода, но не более 30% и не менее 1000 рублей (в соответствии со статьей 26.30 Федерального закона от 24.07.1998 года № 125-ФЗ).

С 1 января 2023 года в Федеральный закон № 27-ФЗ были внесены изменения в части применения финансовых санкций (Федеральный закон от 14.07.2022 года № 237-ФЗ). Чтобы избежать этих штрафов, страхователь может:

- Представить уточненную информацию в течение пяти рабочих дней после получения уведомления об устранении ошибок и несоответствий.

- Исправить ошибку до обнаружения ее органами фонда.

Предусмотрено послабление - скидка в размере 50% на административный штраф при оплате в течение 10 дней после получения требования. Фонд направит страхователю требование об уплате штрафа в течение 20 дней.

Как отменить ЕФС? Отменяющая ЕФС-1

Отчет ЕФС-1 никогда не представляется в полном объеме со всеми разделами и подразделами, так как для каждой информации установлены отдельные сроки и основания предоставления, а также периодичность. Полностью отозвать уже отправленный отчет ЕФС-1 невозможно, так как такой вариант не предусмотрен на титульном листе.

Для отмены определенного мероприятия или записи необходимо поставить символ "X" в соответствующем поле, предназначенном для этой цели. При этом отмена имеет свои особенности для каждого подраздела.

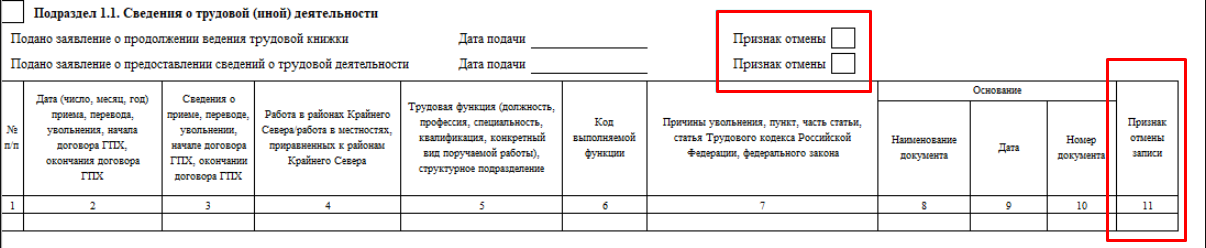

Подраздел 1.1:

Для сведений о трудовой и другой деятельности отмена производится следующим образом:

- Отметить, что было подано заявление о продолжении ведения бумажной трудовой книжки (в соответствии со статьей 66 Трудового кодекса РФ);

- Отметить, что было подано заявление о выдаче электронных сведений о трудовой деятельности (в соответствии со статьей 66.1 Трудового кодекса);

- Отменить сведения о кадровом мероприятии или изменении.

При этом в поле "Дата подачи" заявления следует указать дату, которая была указана ранее.

В случае отмены последнего варианта могут возникнуть следующие ситуации:

- Прием на работу;

- Увольнение;

- Заключение или прекращение договора гражданско-правового характера (ГПХ);

- Перевод;

- Изменение наименования работодателя или страхователя;

- Установление или присвоение работнику второй и последующей профессии, специальности или иной квалификации;

- Запрет занимать должность или вид деятельности по приговору суда;

- Приостановление действия ранее заключенного трудового договора с сохранением рабочего места работника (в соответствии со статьей 351.7 Трудового кодекса);

- Возобновление действия ранее заключенного трудового договора.

Если необходимо отменить запись о трудовой или другой деятельности в ранее представленных сведениях о сотруднике, заполняется раздел 1.1 в полном соответствии с изначальными сведениями, которые требуется отменить.

Однако, если нужно просто исправить ранее представленные сведения, следует сначала отменить их аналогично и только потом в следующей строке заполнить скорректированные сведения.

Подраздел 1.2:

В сведениях о страховом стаже, помимо пометки в поле "Отменяющая", необходимо указать год, за который отменяются соответствующие сведения.

На основании сведений с формой "Отменяющая", данные, учтенные на индивидуальном лицевом счете (ИЛС) в рамках ЕФС-1 за соответствующий отчетный период, будут отменены.

В одной форме ЕФС-1 не может быть одновременно данные разного типа (например, "Корректирующая" и "Отменяющая") за один и тот же отчетный период для одного застрахованного лица.

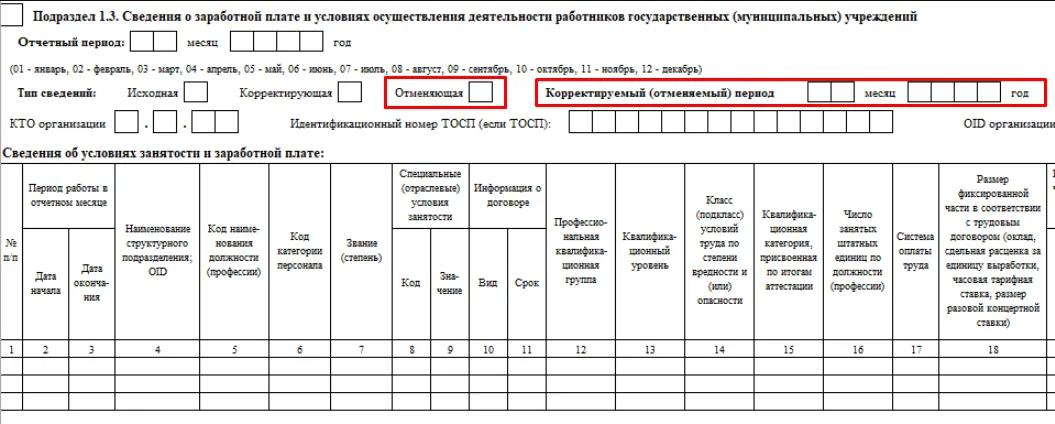

Подраздел 1.3:

В сведениях о зарплате и условиях деятельности работников государственных и муниципальных учреждений необходимо указать также месяц, за который отменяются представленные сведения.

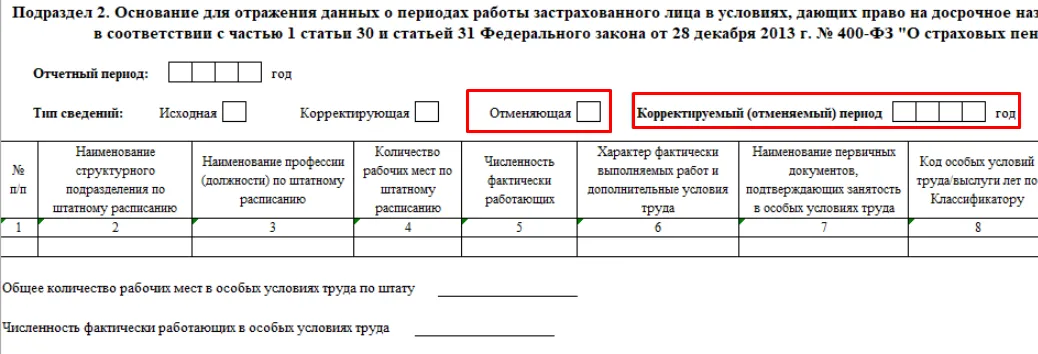

Подраздел 2:

При указании соответствующего года отменяется основание для учета данных о периодах работы в условиях, дающих право на досрочную пенсию.

В правилах четко указано, что форма с типом "Отменяющая" должна быть представлена в случае необходимости отмены данных, относящихся к подразделу 2 раздела 1 с типом "Исходная".

Последующие разделы

Отчет в подразделе 3, содержащий сведения о застрахованных, на которых начислены дополнительные страховые взносы на накопительную пенсию и взносы работодателя уплачены, не может быть отменен.

В разделе 2, который содержит информацию о начисленных взносах на травматизм, отмена отчета не предусмотрена. Вместо этого, предусмотрена корректировка с использованием принципа: 000 - исходная версия, 001 и так далее - номера корректировок.

Где обучиться на бухгалтера

Институт ЕВИДПО предлагает более 10 курсов по бухучету. Обучаем в кратчайшие сроки. По итогам выдаем диплом о профессиональной переподготовке